住宅ローンは大きく分けて民間融資と公的融資があります。

公的融資⇒住宅金融公庫融資、年金住宅融資、財形住宅融資。

民間融資⇒銀行、信用金庫、生命保険会社、クレジット会社など。

これらの特徴と金利の変動の仕方を以下の図にまとめてみました。

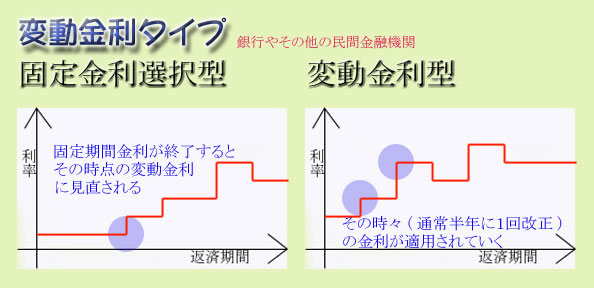

固定金利選択型 民間金融機関が取り扱っています。

3年・5年・10年など選択した固定期間の間だけは金利が変わりません。

期間終了時には新たに固定金利選択を申請しないと(手数料がかかる)

その時点の金利が適用になってしまいます。(自動的に変動金利型に切り替わってしまう)

変動金利型 民間金融機関が取り扱っています。

返済途中でも市場金利の変動に伴い、定期的に金利が変動していきます。

原則として年に2回、金利が見直されて、その時点の金利が適用されます。

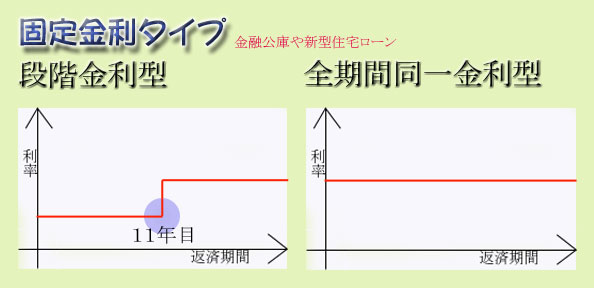

段階金利型 住宅金融公庫がこのタイプ

ローンの返済開始時からの10年間と11年目以降から返済完了時までの金利が異なります。

しかしどちらも申請時に金利が決まっているのでそれ以上金利が上昇する心配もなく

先行きがみえます。(2007年制度廃止予定)

全期間同一金利型 新型住宅ローン(フラット35)がこのタイプ

ローンの返済開始時の金利が返済完了するまで同じ金利で続きます。

しかし金利決定は申し込み時ではなく、決済時(主に上棟終了後)の金利が適用されるので注意。

※新型住宅ローンとは?(フラット35)

簡単に言ってしまえば住宅金融公庫と銀行が提携してできた、

初の35年間固定金利の住宅ローン。窓口は銀行で、金利は銀行によって違います。

詳しくは⇒住宅金融公庫のHP

公的融資か?それとも民間融資か?どちらがお得?

ざっくりとまとめてみました。

公的融資のメリット

・固定金利なので将来の資金計画が明白にできます。

・諸費用(保証料や生命保険など)が民間融資よりも割安。火災保険料に関してはほぼ半額。

・勤続年数や職柄に関係なく公平に融資を行います。

・建築審査が厳しく設計から竣工まで3回も審査が入り、安心した建物が建てられます。

民間融資のメリット

・固定金利よりも金利が低いのでローン返済開始時には負担が軽減されます。

・借り入れ手続きが公的融資より楽にでき、長期返済にも柔軟に対応できます。

・敷地面積が110㎡以上でないと融資が受けられないなどという対象物件の制限が

公的融資よりも汎用性があります。

・融資実行まで最短なら2週間程度で実行できます。

(公的融資は2~3ヶ月かかってしまう)

上のメリットを比較してみると、

公的融資は建物の資産に対して融資をするものに対して民間融資は人を見て融資をする

という感じがします。

セオリーとしは公的融資で借りられるだけかりて残りは民間融資で補うといわれていますが、

自分の考え方や生活スタイルなど色々な角度から幅広く検討してみることが大切だと思います。

|